Kleinstkapitalauszahlungsmöglichkeit (§3 BetrAVG)

Bei Auszahlung einer Leistung aus der bAV besteht eine sozialversicherungsrechtliche

Beitragspflicht. Sowohl für GKV- als auch freiwillig Versicherte (PKV Versicherte nicht).

Ein VersorgungsberechtigterIn mit Kinder würde auf eine monatliche bAV-Rente von 1.000 € (bzw. auf eine einmalige Kapitalleistung von120.000 €, die mittels fiktiver Teilung durch 120 auf 1.000 €

monatlich umgerechnet würde) monatlich 146 € KV-Beitrag + 23,5 € PV-Beitrag zahlen. Bei Kinderlosen über dem 23. Lebensjahr steigt der PV-Beitrag um 0,25% (Stand 2015).

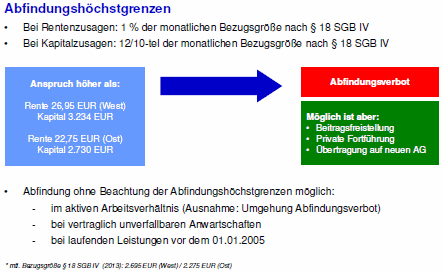

Beiträge aus Kapitalleistungen sind nicht zu entrichten, wenn der auf den Kalendermonat umgelegte Anteil 1/20 der monatlichen Bezugsgröße nach § 18Abs. 1 SGB IV nicht übersteigt (§ 226Abs. 2 SGB

V). Das bedeutet konkret:

1. Die monatliche Bezugsgröße nach§ 18 Abs. 1 SGB IV beträgt in den alten Bundesländern 2.745 Euro im Jahr 2015.

2. Die „Beitragsuntergrenze“ i.H.v.137,25 Euro entspricht 1/20 von 2.745 Euro.

3. Eine einmalige Kapitalleistung bis max. 16.470 Euro (= 120 x 137,25Euro) wäre demnach nicht beitragspflichtig.

Erhält ein ArbeitnehmerIn Leistungen aus einer betrieblichen Altersversorgung als Einmalzahlung, so steigt damit eine Steuerbelastung überproportional an. Um die Auswirkungen der Steuerprogression zu vermindern, hilft die Fünftelregelung nach § 34 EStG (Außerordentliche Einkünfte). Sie kann auf Pensionszusagen, U-Kasse und Abfindungs-Direktversicherung angewandt werden. Sehen Sie selbst.

Ich freue mich auf Sie

Dipl.-Ing. Norbert Ewald

Versicherungsmakler für Ihr KMU

Theobaldstr. 11 A

65468 Trebur

Rufen Sie jetzt an

06147 - 598 514