Wertguthaben: Entstehung und Verwendung

ZeitWertkontenmodelle

Seit dem Jahr 2010 entfällt die Möglichkeit der bislang staatlich geförderten Altersteilzeitmodelle. Lebensarbeitszeitmodelle könnten diese Lücke schließen und somit für Arbeitgeber und Arbeitnehmer eine interessante Alternative bieten.

Als Ergänzung zu den bekannten Möglichkeiten der betrieblichen Altersversorgung erfreuen sich so genannte Zeitwertkontenmodelle, oft auch Lebensarbeitszeitkonten genannt, mittlerweile zunehmend größerer Beliebtheit.

Obwohl die rechtlichen Grundlagen mit dem Flexi-Gesetz bereits 1998 geschaffen wurden, beschäftigen sich viele Unternehmen erst jetzt mit diesem Konzept und erkennen, dass bei entsprechender Ausgestaltung betriebliche Versorgungsmöglichkeiten optimal ergänzt werden.

Für Unternehmen eröffnen Arbeitszeitmodelle größere Spielräume, die Personalkapazitäten flexibel an die aktuellen Markt- und Kundenerfordernisse anzupassen. Sie ermöglichen eine bedarfsgerechte Arbeitszeitgestaltung und erhöhen somit die Wettbewerbsfähigkeit.

Arbeitszeitkonten können wahlweise auf Basis von Geld oder Zeit geführt wird, wobei eingebrachte Zeit in einen Geldwert umgerechnet wird.

Überstunden werden nicht direkt ausgezahlt, sondern auf Zeitwertkonten gutgeschrieben. Ein entscheidender Liquiditätsvorteil, um konjunkturelle Schwankungen besser

auszugleichen.

Gleichzeitig steigt auch die

Zeitsouveränität des Arbeitnehmers. Denn die flexiblere Gestaltung seiner Arbeitszeit trägt zur besseren Vereinbarkeit von Beruf, Familie und Freizeit bei. Sie bietet ihm die Möglichkeit, auch

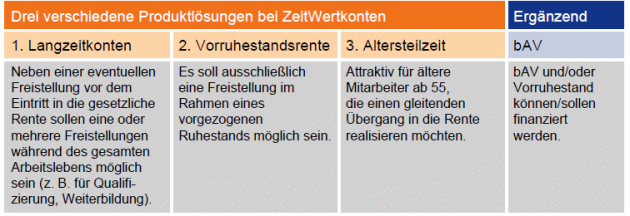

längere Freistellungsphasen z. B. für Weiterbildung, einen Langzeiturlaub oder aber auch einen früheren Ruhestand zu realisieren.

Und nicht zuletzt profitieren Arbeitnehmer und Arbeitgeber von attraktiven Steuer- und Sozialversicherungsvorteilen.

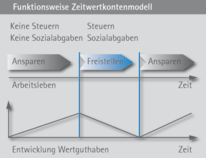

Das Funktionsprinzip

Auf ZeitWertkonten werden die erfassten Arbeitsstunden Ihrer Mitarbeiter in einen Geldwert umgerechnet. Daher ist das Zeitwertkonto für Sie jederzeit kalkulierbar.

Sämtliche Mehrarbeit eines Mitarbeiters,

beispielsweise Überstunden oder nicht genommener Urlaub, kann auf das Zeitwertkonto fließen. Auch Teile des laufenden Gehalts oder Bonuszahlungen können auf das Konto übertragen werden.

Mit dem Guthaben finanziert sich Ihr Mitarbeiter einen vorzeitigen Ruhestand. Sollte ein Mitarbeiter keine Möglichkeit haben, das Guthaben für einen Vorruhestand oder eine Auszeit zu nutzen

(Störfall), kann er das angesammelte Guthaben auf einen Vertrag der betrieblichen Altersversorgung übertragen.

Sie als Arbeitgeber bleiben mit einem Zeitwertkonto in Sachen Vorruhestand flexibel.

Während staatliche Zuschüsse für den Vorruhestand und die Altersteilzeit abgebaut werden, planen Sie mit einem Zeitwertkonto den Vorruhestand Ihrer Mitarbeiter individuell und kostengünstig. Sollte ein Mitarbeiter Ihr Unternehmen verlassen, lässt sich das Guthaben auf den neuen Arbeitgeber übertragen.

Die Vorteile

-

Hohe Flexibilität für das Unternehmen bei schwankender Auftragslage

-

Geringere Personalkosten bei Regelungen zum Vorruhestand

-

Einfache Kalkulation durch die Umrechnung von Arbeitsstunden in einen Geldwert

-

Höhere Mitarbeiterzufriedenheit durch flexiblere Arbeitszeit, bis hin zur kürzeren Lebensarbeitszeit

-

Gewinnung neuer Fach -und Führungskräfte durch die Möglichkeit zu Freistellungen (z. B. Familienpflege, Qualifizierung, Weiterbildung etc.)

- hohe Flexibilität bei Ein- und Auszahlungen durch Zeit- oder Geldwerte (z.B. Teile des Entgelts, Sonderzahlungen, Überstunden, Urlaubstage), ohne Mindest- oder Höchstbeiträge

-

Nachwuchssicherung und Bindung der Arbeitnehmer an das Unternehmen

-

Übertragbarkeit auf einen Anschlussarbeitgeber oder ggf. die Deutsche Rentenversicherung (DRV)

-

Steuer- und sozialversicherungsfreier Aufbau; Versteuerung erst in der Freistellungsphase

-

Volle Vererbbarkeit des angesammelten Wertguthabens

-

Insolvenzschutz des Arbeitszeitkontos

Umsetzung

In einer Betriebsvereinbarung oder einer einzelvertraglichen Regelung werden die Einzelheiten des Zeitwertkontenmodells festgelegt.

Hierzu gehören die Fragen: Einbringungsmodalitäten, Dauer und Häufigkeit der Freistellung, Freistellungsgehalt etc.

Dann erfolgt die Einrichtung eines Gruppen- und Dienstleistungsvertrags über die Varianten der ZeitWertkonten.

Abschluss einer Rückdeckungsversicherung gesondert je Arbeitnehmer.

Alternativ kann die Kapitalanlage auch für alle Arbeitnehmer gemeinsam erfolgen.

Anlage des Zeitwertguthaben

Das Guthaben des Zeitwertkontos wird in eine

Rückdeckungsversicherung eingezahlt.

Die garantierte jährliche Verzinsung beträgt 1,75 %. Hinzu kommt eine variable Überschussbeteiligung.

Steuern und Sozialabgaben auf das

Zeitwertguthaben müssen erst in der Freistellungsphase entrichtet werden. Solange Guthaben auf das Zeitwertkonto eingezahlt wird (Ansparphase), sind keine Steuern oder Sozialabgaben fällig.

Nimmt der Mitarbeiter eine Auszeit und verbraucht Guthaben vom Konto, sind allerdings Steuern und Sozialabgaben abzuführen.

Die Abgaben werden also in die Zukunft verlagert.

Schutz bei Insolvenz

Als Arbeitgeber sind Sie gesetzlich dazu verpflichtet, ein Arbeitszeitkonto für den Fall der Insolvenz abzusichern.

Sollte eine Insolvenz eintreten, sind die Zeitwertguthaben durch die Konstruktion eines CTA-Modells (Contractual Trust Arrangement) rechtlich vom übrigen Betriebsvermögen getrennt und abgesichert. Dazu schließen Sie einen Treuhandvertrag ab und übertragen dem Verein die Vermögenswerte. Dieser übernimmt für Sie die Rolle einer Verwaltungstreuhand. Gegenüber Ihren Mitarbeitern übernimmt der Verein eine Sicherungstreuhand. Im Fall einer Insolvenz haben die begünstigten Arbeitnehmer vorrangig Zugriff auf das Zeitwertguthaben.

Die Verwaltung und Abrechnung kann dieser Ihnen auch noch abnehmen.

Und wir nehmen Ihnen die Umsetzung ab.

Was brauchen Sie nur noch zu tun?

Setzen Sie sich mit mir in Verbindung.

Die Zeitwertkonten lassen sich mit einer Altersteilzeitvereinbarung kombinieren und ergänzen eine eventuell bestehende betriebliche Altersversorgung hervorragend!

Lassen Sie uns gemeinsam beraten, was am besten zu Ihrer Firma passt.

Personenkreis

Die Teilnahme an Arbeitszeitmodellen ist für eine breite Zielgruppe möglich. Grundsätzlich können Zeitwertkonten von allen Arbeitnehmern abgeschlossen werden, die Einkünfte aus nicht selbstständiger Arbeit beziehen und bei denen im Tarifvertrag hierzu kein Ausschluss geregelt ist. Zu diesem begünstigten Personenkreis zählen auch Führungskräfte, Geschäftsführer und Vorstände. Nur im Rahmen von Einkünften aus nicht selbstständiger Arbeit ist eine Freistellung von Arbeitsleistung bei gleichzeitig weiter bestehendem Arbeitsverhältnis möglich. Somit sind Zweitwertkonten für Einzelunternehmer und Selbstständige (wie Ärzte, Rechtsanwälte, Architekten) nicht geeignet.

Starre Arbeitszeitregelungen gehören mehr und mehr der Vergangenheit an. Flexibilisierung ist angesagt: Bereits ein Großteil der deutschen Arbeitnehmer arbeitet in irgendeiner Form der flexiblen Arbeitszeit.

Mit Lebensarbeitszeitmodellen werden der Gestaltungsfreiheit noch mehr Freiräume eröffnet. Davon profitieren sowohl Arbeitgeber als auch Arbeitnehmer.

Wenn Sie als Firmeninhaber Zeitwertkontenmodelle in Ihrem Unternehmen einführen wollen oder als Arbeitnehmer Ihre künftige Arbeitszeit flexibler gestalten möchten:

Wir helfen Ihnen dabei!

Volle Flexibilität

Für die Ausgestaltung der Zeitwertkonten sind in der Ansparphase unterschiedliche Modelle möglich, sie reichen vom Zeitkonto bis zur Geldanlage in chancenreiche Aktienfonds bzw. Investmentdepots.

Ebenso vielschichtig sind die Gestaltungsmöglichkeiten auf der Verwendungsseite, also während der Auszahlungsphase. So genannte Sabbaticals bieten z.B. die Möglichkeit, längere Freistellungsphasen während des Arbeitslebens - für Weiterbildung, Reisen, Kinderbetreuung etc. - zu realisieren. Der Arbeitnehmer kann jedoch die Freistellungsphase auch an das Ende seines Arbeitslebens verschieben, um so mit seinem Arbeitszeitwertguthaben den Vorruhestand zu finanzieren.

Für die Ein- und Auszahlungen gibt es keine gesetzlich vorgeschriebenen Minimal- oder Höchstbeträge. Neben laufenden Sparbeiträgen können Einmalzahlungen unterschiedlicher Höhe zu frei wählbaren Zeitpunkten geleistet werden. Dies ermöglicht zum Beispiel auch, der Höhe nach zuvor unbestimmte Entgeltbestandteile, wie Tantiemen oder Boni, ganz oder teilweise in Zeitwertkonten einzuzahlen.

Die Zeitwertkonten können zusätzlich zu einer bestehenden betrieblichen Altersvorsorge geführt werden.

Bei Auflösung des Arbeitsverhältnisses (Kündigung), Konkurs des Arbeitgebers, Tod oder beispielsweise Bedrohung der wirtschaftlichen Existenz des Arbeitnehmers darf das Zeitwertguthaben ebenfalls voll- oder teilausgezahlt werden. Das ausgezahlte Guthaben ist dann prinzipiell steuer- und sozialversicherungspflichtig und wird wie Gehaltsbestandteile ausbezahlt

Das war jetzt viel und "trocken". Ich hoffe es war für Sie mehr erklärend als verwirrend!?

Wir können in einem Gespräch alles klären und auf den Punkt bringen.

Es genügt ein Anruf 06147 - 598 514

Unter anderem, welche Variante zu Ihrer Firma passt.

Ich freue mich auf Sie

Dipl.-Ing. Norbert Ewald

Versicherungsmakler für Ihr KMU

Theobaldstr. 11 A

65468 Trebur

Rufen Sie jetzt an

06147 - 598 514