Gehaltsumwandlung fasst in beliebiger Höhe möglich!

Die Unterstützungskasse (U-Kasse) nach § 4d 1c EStG bietet den großen Vorteil, dass während des aktiven Arbeitslebens in beliebiger Höhe Arbeitslohn durch Gehaltsumwandlung der Besteuerung entzogen werden kann.

Stattdessen werden nur die später fällig werdenden Versorgungsleistungen versteuert. Im Regelfall ist der Steuersatz im Ruhestand deutlich niedriger als während des aktiven Erwerbslebens.

Zudem gelten Freibeträge und die steuerlich günstige Abfindungsregelung des § 34 EStG.

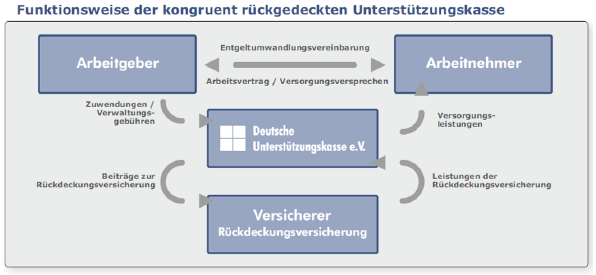

Dadurch kann man mit einer kongruent rückgedeckten

Unterstützungskasse - bei einer beitragsorientierten Zusage - die volle Ausfinanzierung der Altersvorsorge sichern.

Wer kann das für sich machen. Jeder Angestellte, Geschäftsführer und Unternehmer.

Schauen Sie sich doch diesen kurzen Erklärfilm an.

Super Sache! Sie brauchen nur noch jetzt anzurufen. 06147 - 598 514

Was ist eine U-Kasse und Haftung der Leistungen

U-Kassen sind die älteste Form der betrieblichen Altersversorgung in Deutschland.

Die Unterstützungskasse ist eine mit Sondervermögen ausgestattete rechtlich selbständige Versorgungseinrichtung in Form einer GmbH oder eines eingetragenen Vereins(e.V.).

Vorteil der Unterstützungskasse (U-Kasse) ist, dass sie nicht der Versicherungsaufsicht unterliegt und nicht an die Vorschriften des Altersvermögensgesetzes gebunden sind und somit ihr Geld frei am Kapitalmarkt anlegen kann.

Das birgt gleichzeitig Chancen und Risiken.

Aus diesem Grund gewährt sie keinen Rechtsanspruch auf die Leistung.

Der Arbeitgeber muss deshalb die versprochene Versorgungsleistung über den Pensionssicherungsverein (PSVaG) sicherstellen, der im Falle der Insolvenz des Arbeitgebers die Leistungen auszahlt.

Da die U-Kasse im Vertrag der Versicherungsnehmer ist und dadurch Leistungsempfänger, wird eine Verpfändungsvereinbarung von der U-Kasse dem Arbeitnehmer erteilt. Dadurch hat dieser wieder vollen Anspruch auf alle Leistungen.

Leistungen

Genau wie bei der Direktversicherung gewährt die Unterstützungskasse Leistungen wegen Erreichens der Altersgrenze, wegen Invalidität und Tod. Diese kann man als lebenslange Rente oder Einmal- bzw. Mehrfachkapitalzahlung erhalten.

Die „Haken“ und die

Lösungen

Zum einen

Normalerweise sind bei der Unterstützungskasse keine Einmalbeiträge - z.B. aus Tantieme-Zahlungen; Gewinnausschüttungen, einmaligem Gehaltsverzicht zu Gunsten einer betrieblichen Altersvorsorge -

möglich.

Dennoch haben wir hier eine Möglichkeit dies zu realisieren. Sprechen Sie mit uns.

Zum anderen

Im Gegensatz zu den Durchführungswegen Direktversicherung, Pensionskasse oder Pensionsfonds besteht bisher bei der Unterstützungskasse weder ein Rechtsanspruch noch ein Übertragungsabkommen zur Weiterführung der Versorgung bei einem Arbeitsplatzwechsel.

Dies kann Arbeitgeber und Arbeitnehmer belasten. Denn immer dann, wenn eine Übertragung nicht möglich ist, bleibt die Versorgung der ausgeschiedenen Mitarbeiter im bisherigen Unternehmen. Dies bedeutet, dass der bisherige Arbeitgeber intern diese Versorgungsansprüche der ausgeschiedenen Arbeitnehmer weiter verwalten muss. Dazu kommt, dass auch für diese ausgeschiedenen Arbeitnehmer weiterhin Umlagen an den Pensions-Sicherungs-Verein (PSVaG) gezahlt werden müssen und bei manchen Anbietern auch noch Verwaltungsgebühren.

Für den Arbeitnehmer ergibt sich die unbefriedigende Situation, dass er die begonnene Versorgung nicht fortsetzen kann und genötigt ist, eine neue - oft deutlich schlechtere Vorsorgevereinbarung abzuschließen.

Um dieses Übertragungsdilemma aufzulösen sind im Jahre 2002 in den großen Wirtschaftsbranchen Branchenversorgungswerke entstanden. Innerhalb und zwischen den Branchenversorgungswerken ist die Übertragung jederzeit einfach und kostenfrei möglich.

Ich arbeite mit einer branchenunabhängigen kongruenten U-Kasse zusammen, bei der mehr als 16 Versicherer parallel angeboten und verwaltet werden.

Dies entlastet die Arbeitgeber von administrativem Aufwand und Kosten. Die Unterstützungskasse übernimmt sämtliche Verwaltungsarbeiten sowie die Auszahlung der Leistungen an die Versorgungsempfänger, wodurch dem Unternehmen keine Verwaltungsarbeit entsteht.

Der Arbeitnehmer kann seine Vorsorge ohne jede Einschränkung und kostenfrei fortsetzen.

Interesse? Dann ran ans Telefon 06147 -

598 514

Ich freue mich auf Sie

Dipl.-Ing. Norbert Ewald

Versicherungsmakler für Ihr KMU

Theobaldstr. 11 A

65468 Trebur

Rufen Sie jetzt an

06147 - 598 514