Was ist für Sie wichtig: Jetzt und in der Zukunft

Sie habe eine Privathaftplicht und die sogar mit Ausfalldeckung - super.

Ihr Wohneigentum haben Sie nicht nur gegen Feuer,sondern auch z.B. Elementarschäden versichert - gut.

Eine Teil- oder sogar Vollkasskoabsicherung für Ihr Auto - warum nicht.

Sie sagen "eine Berufsunfähigkeitsrente brauche ich nicht bzw. ist für mich zu teuer" - dann fragen Sie sich einmal wer das alles bezahlt, wenn Sie weniger als 50% von Ihrem letzten Nettolohn durch den Gesetzgeber (die gesetzliche Rentenversicherung) bekommen!

Denken Sie bitte an Ihre Kinder,Partner(in) oder Patenkinder.

Richtiger Beitrag für die passende Absicherung!

Ihre Arbeitskraft ist Ihr größtes Vermögen!!!

In dieses Vermögen haben Sie viel investiert:

die Schulzeit, ein jahrelanges Studium und/oder eine Berufsausbildung.

Endlich ist es soweit, Sie verdienen Ihr eigenes Geld und erarbeiten sich einen schönen Lebensstandart. Doch wer zahlt den, wenn Sie ausfallen?

Ein 35-jähr. Arbeitnehmer mit einem monatlichen Einkommen von 2.500 EUR (13 Jahresgehälter) verdient bei einer Gehaltssteigerung von 2% pro Jahr in den nächsten 32 Jahren seines Arbeitsleben fast 1,5

Mio. EUR!

Wenn Sie für sich selbst sagen, es (be)trifft Sie nicht - dann denken Sie wenigstens an

Ihre Kinder oder Nichten und Neffen.

Eine Berufsunfähigkeitsversicherung sollte unbedingt in jungen Jahren abgeschlossen werden. Dafür sind mehrere Gründe ausschlaggebend:

- Zum einen fehlen jungen Leuten in aller Regel die finanziellen Reserven, um diese existenzielle Notsituation durchstehen zu können.

- Dazu kommt, dass erst nach 60 Monaten Anwartschaftszeit (Beitragszahlungen in´s Sozialsystem) ein Anspruch auf eine – gänzlich unzureichende – gesetzliche Erwerbsminderungsrente besteht.

- Zum anderen ist die Gesundheitsprüfung für junge Leute fast immer unproblematisch.

- Und, die Beiträge sind niedrig und bezahlbar!

Jeder fünfte Angestellte und jeder dritte Arbeiter scheidet noch vor Erreichen des gesetzlichen Rentenalters aus dem Berufsleben aus.

Die Gründe dafür sind vielfältig, die Möglichkeiten der individuellen Vorsorge ebenso:

-

Berufsunfähigkeitsversicherung

-

Dienstunfähigkeitsversicherung

-

Erwerbsunfähigkeitsversicherung

-

Schwere Krankheitenabsicherung

-

Unfallversicherungsversicherung

-

Pflegeversicherungsversicherung

das sind Absicherungsprodukte, zu denen ich Sie gerne je nach Ihrer Tätigkeit, Ihrem Alter und Ihrem Gesundheitszustand umfassend beraten und für Sie die beste Lösung finden möchte.

Sie haben ein anderes Anliegen?

Rufen Sie mich für einen persönlichen kostenfreien Beratungstermin unter 06147 - 598 514 an.

Tipp:

Bitte lassen Sie die sogenannten Starterpolicen außen vor: Hier wird der günstige Beitrag durch beschränkte Laufzeiten, Karenzzeiten und Leistungsbeschränkungen

erkauft. Lieber risikoadäquarte Tarife, die altersabhängige Beiträge haben. Also mit dem Alter steigen.

Oder sogar bewusst – eine niedrigere BU-Rente abschließen - der Anbieter aber zahlt, wenn was passiert.

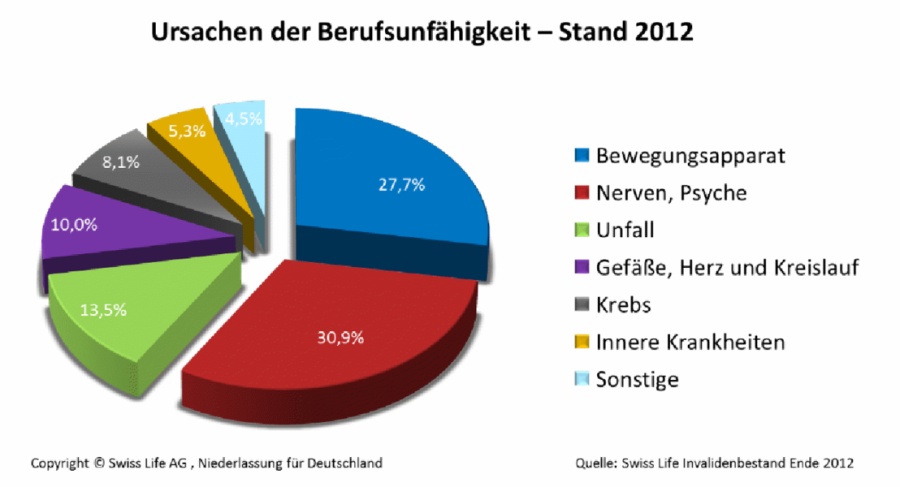

Psychische Erkrankungen als Rentengrund nehmen zu (Stand 2014)

Im Jahr 2000 gab es noch 700 Euro Erwerbsunfähigkeitsrente. Sie verringerte sich auf durchschnittlich 613 Euro in 2014. Aus einem „SZ“-Bericht geht hervor, dass die sich die Zahl der Menschen, die wegen psychischer Erkrankungen eine solche Rente beziehen seit 2000 fast verdoppelt hat. Waren es zum Jahrtausendwechsel rund 25 Prozent, die wegen der Psyche in die Erwerbsminderungsrente einsteigen, waren es 2013 schon 42,7 Prozent

Gehören Sie zu denen, die denken - der Staat wird schon vorsorgen? Dann lesen und schauen (Film) Sie weiter.

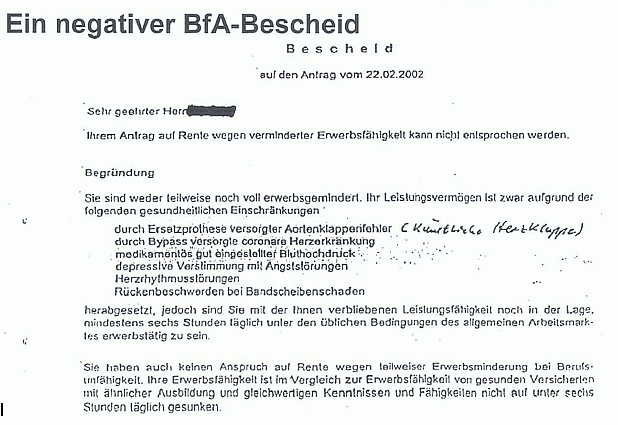

Anspruch auf eine Rente wegen Erwerbsminderung hat wer die allgemeine Wartezeit von fünf Jahren erfüllt und in den letzten fünf Jahren vor Eintritt des Leistungsfalles mindestens 36 Pflichtbeiträge hatte. Sind diese nicht erfüllt entfällt der Leistungsanspruch gegenüber der gesetzlichen - unzureichenden - Erwerbsninderungsrente. Achtung also vor allem Azubi´s, Studenten, Hausfrauen und Selbständige haben oft keinerlei Rente bei einer Berufsunfähigkeit.

2/3 der Anträge auf BU werden von der Berufsgenossenschaft abgelehnt; 4/5 derer bekommen aber BU-Rente aus Privatverträgen!

2/3 der Anträge auf BU werden von der Berufsgenossenschaft abgelehnt; 4/5 derer bekommen aber BU-Rente aus Privatverträgen!

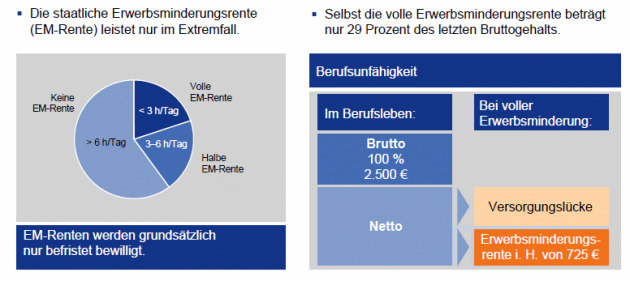

Und, reicht Ihnen 29% oder mit Glück 40% vom letzten Brutto? (Das sind maximal rund 50% Ihres letzten Nettoeinkommen) Ja? Super - dann gehören Sie zu den rund 10% die finanziell aus anderen Einnahmen sich finanzieren können.

Weitere Einschränkungen

- ist die grundsätzliche Befristung auf 3 Jahre (Rentenanspruch muß jedesmal komplett neu beantragt werden)

- und einer Karenzzeit von 7 Monaten (6 Monate gibt es kein Geld)

Ach, und bevor ich es vergesse: Bei der Erwerbsminderungsrente ist nur auf den Gesundheitszustand abzustellen, das bedeutet die Möglichkeit der Verweisung auf alle Tätigkeiten auf dem allgemeinen Arbeitsmarkt ist möglich (abstrakte Verweisung). Ob Sie eine Stelle bekommen oder nicht.

Und da wird als auf die Versicherer geschümpft. Dabei gibt es das dort gar nicht mehr (ja

Finanztest und Verbraucherzentralen, ab und zu mal auf dem Laufenden sein währe gut!).

Wenn es doch eng werden sollte, ich bin immer für ein gutes Gespräch erreichbar.

Der ist schon über 10 Jahre alt und aktueller denn je! Der Kunde hat aber 900DM+Dynamik seit her durch seine private BU-Absicherung!!! (trotz neuem Job, aber mit 20% weniger Lohn als im vorherigen Beruf/Stellung wird die BU-Rente weiter gezahlt)

Der ist schon über 10 Jahre alt und aktueller denn je! Der Kunde hat aber 900DM+Dynamik seit her durch seine private BU-Absicherung!!! (trotz neuem Job, aber mit 20% weniger Lohn als im vorherigen Beruf/Stellung wird die BU-Rente weiter gezahlt)

Eintrag in das HIS? Stellen Sie eine Selbstauskunft

Ich freue mich auf Sie

Dipl.-Ing. Norbert Ewald

Versicherungsmakler für Ihr KMU

Theobaldstr. 11 A

65468 Trebur

Rufen Sie jetzt an

06147 - 598 514