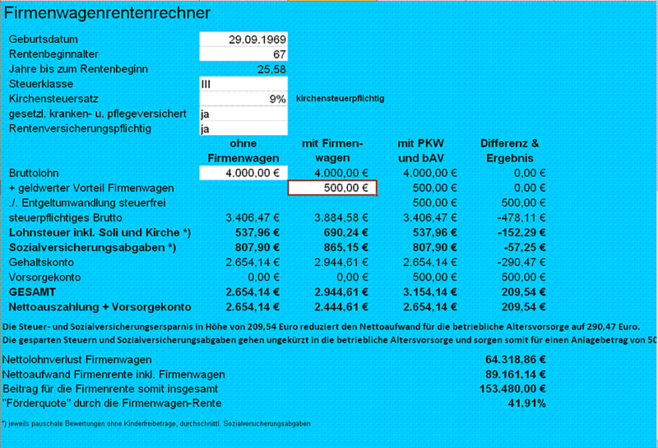

Mit dem Firmenwagen eine eigene Vorsorge aufbauen, statt dem Finanzamt Geld zu schenken!

Wenn Ihnen dieses, von ihrem bisherigen Berater, noch nicht gezeigt wurde - ich tue es gerne. Verlieren Sie nicht noch mehr von Ihrem Geld.

Schlau: Wer in gleicher Höhe zum geldwerten Vorteil eine betriebliche Altersvorsorge macht - hat das gleiche Nettogehalt - als ohne Firmenwagen. Aber dafür Firmenwagen und eine gute Altersvorsorge!!!

Berechnungserklärung

Zwar trägt der Arbeitgeber die Kosten des Firmenwagens, dennoch ist dieser für den

Arbeitnehmer nicht völlig kostenfrei.

Darf der Dienst-bzw. Firmenwagen auch für private Zwecke bzw. für Fahrten zwischen Wohnung und Arbeitsstätte genutzt werden, unterliegt der geldwerte Vorteil der Lohnsteuer und gegebenenfalls der

Sozialversicherung (SV).

Häufig wird der private Nutzungswert pauschal nach der sogenannten Ein-Prozent-Regelung ermittelt. Hierbei wird als geldwerter Vorteil monatlich 1 % des Brutto-Listenneupreises angesetzt.

Hinzu kommt die Nutzung für die (hin) Fahrt zwischen Wohnung und Arbeitsstätte (0,03 % pro Entfernungskilometer).

Beispiel „Ein-Prozent-Regelung“:

Brutto-Listenneupreis des Fahrzeugs 37.700 €

davon 1 % pro Monat 377 €

+ 0,03 % pro km Entfernung zur Arbeit (hier: 15 km) 169 €

= geldwerter Vorteil 546 €

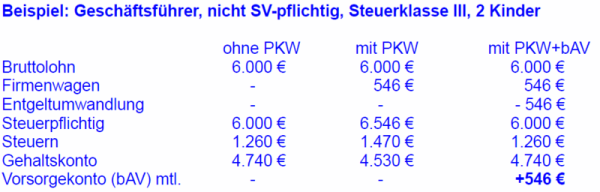

Bruttomonatsgehalt 6.000 EUR

+ geldwerter Vorteil aus privater Pkw-Nutzung 546 EUR

= steuerpflichtiger Lohn 6.546 €

Der geldwerte Vorteil führt zu einer steuerlichen Mehrbelastung.

Deren Höhe ist abhängig vom Bruttoeinkommen und der Steuerklasse.

In Zukunft kann Ihnen das egal sein! Rechnen Sie mit mir.

Ein steuerfreier Beitrag in Höhe des geldwerten Vorteils wird in eine betriebliche Altersversorgung (bAV) investiert.

Dadurch sinkt die steuerliche Mehrbelastung bis auf null. Die sonst zusätzlich ans Finanzamt gezahlten Steuern gehen jetzt ungekürzt auf das eigene betriebliche Vorsorgekonto.

Ergebnis: Mit dem steuerfreien Beitrag zur „Firmenwagen-Rente“ wird Ihre persönliche Steuerbelastung auf das ursprüngliche Niveau ohne Firmenwagen abgesenkt. Sie bauen sich eine kostenfreie Alters- und Hinterbliebenenversorgung auf.

Für die Steuerberechnung zählt immer der Brutto-Listenpreis inklusive Sonderausstattung im Zeitpunkt der Erstzulassung. Also nicht

der Preis, den Sie für Ihr Auto bezahlt haben.

Um für die 1-%-Methode den zutreffenden Brutto-Listenpreis festlegen zu können, lassen Sie sich vom Hersteller den Ursprungspreis

schriftlich bestätigen. Damit Sie auch tatsächlich den korrekten Preis ansetzen und im Fall einer Prüfung immer auf der sicheren Seite sind (falls Ihr Steuerberater nichts anderes sagt und

macht).

Diese Extras bleiben dabei steuerlich außen vor:

| • | Autotelefon | |

| • | Freisprechanlage | |

| • | Überführungskosten | |

| • | Winterreifen mit Felgen (zusätzlich zur Normalbereifung) | |

| • | Zulassungskosten |

Firmenwagen Versteuerung (1%-Regel für Arbeitnehmer)

Anrechnung der privaten Nutzung

Die Anrechnung der privaten Nutzung erfolgt nach folgenden Kriterien:

- Pauschal wird 1 % des Brutto-Listenpreises (Neupreis im Inland) als Geldwerter Vorteil pro Monat angesetzt.

- Alternativ kann die private Nutzung auch mit den tatsächlichen Kosten angesetzt werden. Dies erfolgt durch die Führung eines Fahrtenbuchs.

- Zusätzlich sind die Fahrten zwischen der Wohnung und der Arbeitsstätte zu versteuern. Hierfür werden pauschal 0,03 Prozent des Brutto-Listenpreises je Entfernungskilometer (Entfernung Wohnung – Arbeitsstätte einfacher Weg) angesetzt.

- Alternativ gilt hier auch die Fahrtenbuch-Regelung.

Abzugsfähig sind:

- Ein eventueller privater Eigenanteil (Nutzungsentgelt) am

Firmenfahrzeug.

Vorsicht: Übersteigt das Nutzungsentgelt den geldwerten Vorteil, zahlt der Arbeitnehmer den Rest aus seinem Nettolohn. Der geldwerte Vorteil kann zwar theoretisch auf Null sinken. Er kann aber keinen negativen Betrag erreichen. - Und eine pauschale steuerliche Übernahme des Geldwerten Vorteils durch den

Arbeitgeber. (Dieser hat dadurch eine geringere steuerliche Belastung, gleich zu setzen wie beim Arbeitnehmer.

Das Unternehmen könnte außerdem die Fahrtkosten zwischen Wohnung und Arbeitsstätte pauschal versteuern. Der Gesetzgeber räumt hierfür einen Satz von 15 % ein. Die Steuern kann das Unternehmen entweder direkt entrichten oder sie auf den Arbeitnehmer abwälzen.

Die Steuer errechnet sich folgendermaßen: EK x 30 Cent x 15 Arbeitstage

Außerdem fallen auf den

Fahrtkostenanteil Solidaritätszuschlag und gegebenenfalls Kirchensteuer an, lalerdings keine Sozialversicherungsbeiträge

Buchung des geldwerten Vorteils

Der geldwerte Vorteil ist ein fiktiver Betrag, den der Arbeitnehmer nicht ausgezahlt bekommt. Der

geldwerte Vorteil wird zunächst wie oben beschrieben berechnet und auf den Bruttolohn des Arbeitnehmers aufgeschlagen.

Vom Gesamtbetrag werden Steuern und Sozialversicherungsbeträge abgezogen.

Wichtig: Der Nettobetrag muss anschließend wieder vom Nettolohn abgezogen werden. Denn die eigentlichen Kosten entstehen ja beim Unternehmen als Abschreibungen, KFZ-Steuer und -Versicherung sowie in Gestalt weiterer laufender Kosten.

Beispielrechnung: 1-%-Methode oder Fahrtenbuch (für Selbständige)

Sie fahren einen Firmenwagen, den Sie zu rund 75 % betrieblich und zu 25 % privat nutzen. Der Wagen hat einen Bruttolistenpreis von 25.000 €. Ihre Fahrzeugkosten belaufen sich z. B. auf 5.000 € pro Jahr (für Abschreibung, Benzin, Wartung etc.).

| Abrechnung nach 1-%-Methode | Abrechnung nach Fahrtenbuch | ||

| Fahrzeugkosten/Jahr |

5.000 €

|

Fahrzeugkosten/Jahr |

5.000 €

|

| abzüglich Privatanteil 1 % von 25.000 = 250 € 250 € x 12 Monate: |

-3000 €

|

abzüglich Privatanteil 25 %: |

-1.250 €

|

| Betriebsausgabe |

2.000 €

|

Betriebsausgabe: |

3.750 €

|

| Steuerersparnis bei z. B. 30%igem Steuersatz: |

600 €

|

Steuerersparnis bei z. B. 30%igem Steuersatz: |

1.125 €

|

| Vorteil: 525 € | |||

Dienstwagenregelung erhöht Anspruch eines Unterhaltsberechtigten

Steht einem unterhaltspflichtigen Arbeitnehmer ein Dienstwagen auch zur privaten Nutzung zur

Verfügung, so hat das Einfluss auf die Höhe des von ihm zu zahlenden Unterhalts. Das geht aus einem Beschluss des Oberlandesgerichts Hamm vom 10. Dezember 2013 hervor (Az.: 2 UF 216/12).

Der geldwerte Vorteil (1%-Regel) erhöht sein Bruttolohn und daher auch den höheren Anspruch des Unterhaltsberechtigten.

Schriftliches Nutzungsverbot allein nicht ausreichend

Die Finanzverwaltung vertritt bisher die Auffassung, dass ein schriftliches Nutzungsverbot allein nicht ausreicht, um den Anscheinsbeweis zu entkräften (vgl. H 8.1 Abs. 9-10 "Nutzungsverbot" LStH). So kann von dem Ansatz eines geldwerten Vorteils für die Privatnutzung des Firmenfahrzeugs nur abgesehen werden, wenn der Arbeitgeber die Einhaltung seines Verbots überwacht oder wenn wegen der besonderen Umstände des Falls die verbotene Nutzung so gut wie ausgeschlossen ist (z. B. wenn der Mitarbeiter das Fahrzeug nach seiner Arbeitszeit und am Wochenende auf dem Betriebsgelände abstellt und den Schlüssel abgibt).

(BFH, Urteile vom 21.3.2013, VI R 31/10, VI R 46/11, VI R 42/12 und BFH, Urteil vom 18.4.2013, VI R 23/12)

Achtung:

Die unentgeltliche oder verbilligte Überlassung eines Dienstwagens an den Mitarbeiter für dessen Privatnutzung führt unabhängig davon, ob und in welchem Umfang der Arbeitnehmer den betrieblichen Pkw

tatsächlich privat nutzt, zu einem lohnsteuerlichen Vorteil.

Aufgepasst beim Privatfahrzeug des Mitarbeiters!

Die Frage: Fast jeder Mitarbeiter hat einen privaten PKW, den er gegen Kostenerstattung auch betrieblich nutzen kann – wie z.B. die meisten

Pizza-Bringdienste. Auf was müssen Sie dabei aufpassen? Muss ein Fahrtenbuch geführt werden?

Die Antwort: Solange es sich um reine Privatfahrzeuge handelt, muss aus Sicht Ihrer Firma kein Fahrtenbuch geführt werden. Es reicht, wenn die Mitarbeiter Ihnen die gefahrenen

Kilometer in Rechnung stellen.

Aber: Verursacht ein Arbeitnehmer bei seiner dienstlichen Tätigkeit einen Unfallschaden an seinem eigenen Auto, kann er von Ihnen unter bestimmten Voraussetzungen den Ersatz der Schäden

verlangen.

Grund: Ein Arbeitnehmer hat nach dem Bundesarbeitsgericht Anspruch auf Ersatz von Schäden, die ihm bei der Erbringung der Arbeitsleistung ohne Verschulden des Arbeitgebers entstehen

(BAG, Urteil vom 28.10.2010, Az.: 8 AZR 647/09). Es werden die Grundsätze über den innerbetrieblichen Schadensausgleich angewandt. Arbeitnehmer sollen durch die Verwendung des eigenen Autos nicht

schlechter oder besser gestellt werden, als sie bei der Beschädigung von Sachmitteln des Arbeitgebers stünden. Das bedeutet, dass ein voller Erstattungsanspruch immer dann besteht, wenn dem

Arbeitnehmer nur eine leichte Fahrlässigkeit vorzuwerfen ist.

Bei einer mittleren Fahrlässigkeit, also einem normalem Verschulden des Arbeitnehmers, erfolgt eine Aufteilung des Schadens zwischen dem Arbeitnehmer und dem Arbeitgeber. Bei Vorsatz oder grob

fahrlässigen Schäden haften Sie als Arbeitgeber dann gar nicht.

Deshalb: Da die meisten Verkehrsunfälle allerdings leicht fahrlässig erfolgen, haben Sie in diesem Fällen die Kosten für die Reparatur des Fahrzeugs des Arbeitnehmers zu übernehmen.

Das muss zuvor abgesichert werden, beispielsweise durch eine Vollkaskoversicherung. Andernfalls bleiben Sie schnell auf einigen Tausend Euro sitzen

Ich freue mich auf Sie

Dipl.-Ing. Norbert Ewald

Versicherungsmakler für Ihr KMU

Theobaldstr. 11 A

65468 Trebur

Rufen Sie jetzt an

06147 - 598 514