Fonds-Sparen lohnt sich

Zinsdumping ist mittlerweile kein neues Phänomen mehr. In den USA begann die Notenbank nach den Anschlägen vom 11. September 2001 mit Zinssenkungen.

Seit Ausbruch der Finanzkrise 2007 wird auf beiden Seiten des Atlantiks de facto Nullzinspolitik betrieben. Deshalb lohnt ein 10-Jahres Rückblick:

Wie haben sich beispielsweise Fondssparpläne in diesem Zeitraum entwickelt? Waren sie die bessere Alternative zum Sparbuch?

Die Antwort lautet: eindeutig ja, trotz der zwischenzeitlichen Börsenturbulenzen in den Jahren 2008, 2011 und 2015.

Und trotz zwischenzeitlich attraktiverer Sparangebote der Banken. Zur Erinnerung: Wer etwa im Januar 2004 einen Banksparplan bei der Deutschen Bank abgeschlossen hatte, konnte sich zum Jahreswechsel

über einen Staffelzins von anfangs drei Prozent freuen, der zum Ende der Laufzeit auf 4,1 Prozent anstieg. Das Angebot war damals das Beste am Markt. Bundesanleihen warfen damals noch mehr als vier

Prozent ab – ein heute kaum noch vorstellbarer Wert.

Quelle: BVI.

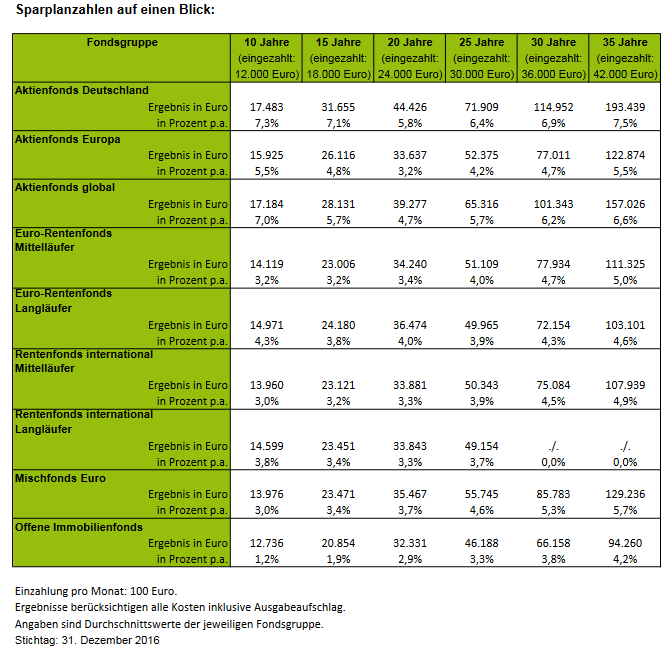

Die aktuellen Zahlen aus der BVI-Statistik zeigen: Über einen Zeitraum von zehn Jahren schlägt das Fondssparen langfristig jedes Sparbuch. Wer in dieser Zeit regelmäßig zum Beispiel in Aktienfonds mit dem Schwerpunkt Deutschland eingezahlt hat, konnte eine durchschnittliche Rendite von 7,3 Prozent per Jahr erzielen.

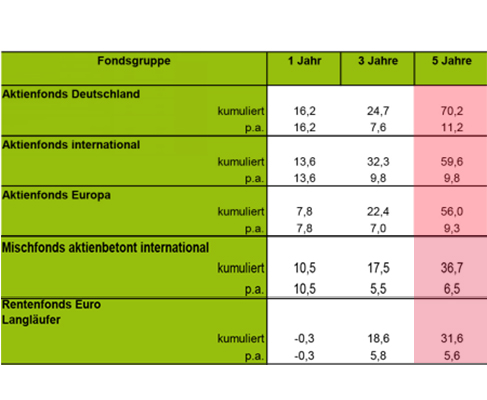

Fondssparpläne im 5-Jahres-Test: Aktienbasiert ist langfristig top  Quelle

BVI (Stand 2016)

Quelle

BVI (Stand 2016)

Grundsätzlich bezahlen Anleger bei Vertragsabschluss einen Ausgabeaufschlag für Beratungs- und Vertriebskosten. Diese Kosten wurden für die Performance-Berechnungen nicht berücksichtigt, weil sie je nach Anbieter unterschiedliche ausfallen können. Zudem vermarkten einige Banken ihre Produkte ganz ohne Aufschläge, erheben dafür aber an anderer Stelle Verwaltungsgebühren.

Aktien sind langfristig sicherer als ihr Ruf

Eine aktuelle Untersuchung von Allianz Global Investors relativiert den Begriff „Sicherheit“. Sie zeigt am Beispiel von US-Daten, dass Aktien sicherer sind als ihr Ruf und Anlegern auf lange Sicht mehr zu bieten haben als Staatsanleihen oder Geldmarkttitel.

Danach haben über alle 30-Jahreszeiträume seit dem Jahr 1800 Aktien – im Gegensatz zu den anderen beiden Anlageformen – real nie an Wert verloren. Aktionäre erhielten mindestens eine durchschnittliche reale Rendite von 2,81 Prozent pro Jahr (im Zeitraum von 1903 bis 1933). Im Schnitt über alle 30-Jahreszeiträume konnten Anleger real 6,94 Prozent jährlich mit Aktien verdienen.

Hingegen konnten Anleger bei gleichem Anlagehorizont mit zehnjährigen US-Staatsanleihen real maximal 7,44 Prozent im Jahresdurchschnitt (von 1981 bis 2011) verdienen, aber im schlechtesten Fall auch 2,00 Prozent an Kaufkraft pro Jahr verlieren (von 1950 bis 1980).

Jetzt schreiben wir das Jahr 2017. Es hat sich nichts geändert.

Die Rahmenbedingungen für langfristige Anlagen zwingen sogar jeden mit Verstand, in Fondsanlagen.

Herr Draghi mit seiner Geldschwemme heitzt die Inflation an (2%, steigend). Die niedriege Zinspolitik treibt die Versicherer und Kunden zu hoffen, dass wenigstens die Garantiewerte ausgezahlt

werden.

Jeder Euro auf einem Sparbuch ist reine Geldvernichtung. Und der Bundesregierung ist das egal.

Sie muss weniger Zinsen auf die imense Verschuldung zahlen.

Und, wie wirkt sich das auf die Rente aus? Auch egal, Beamte bekommen so oder so mindestens 70% vom letzten Nettolohn. Und das liegt bestimmt höher, als die ~

850€ Monatsrente vor Steuern, die ein durchschnittlicher "Eckrentner" für 45 Jahre Einzahlung in

die Rentenversicherung bekommt (rund 45% vom letzten Nettolohn-Steuer+Sozialabgaben).

Wie Lebensversicherer ihr Geld anlegen

Festverzinsliche dominieren auch in den Spezialfonds

Mit fast 240 Milliarden Euro sind Investmentfonds das beliebteste Vehikel. Bei den 226 Milliarden Euro, die davon in Spezialfonds gemanagt werden, handelt es sich zu über 80 Prozent um Renten und Schuldtitel. Auf Immobilien entfallen lediglich knapp zehn Milliarden Euro.

Mal was anderes.

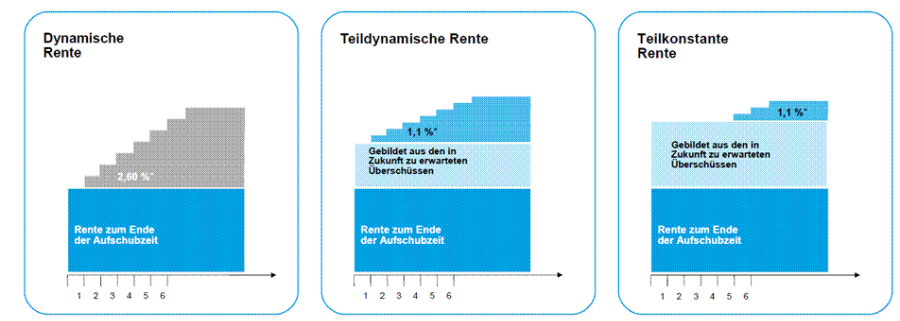

Hätten Sie gewusst, was die Unterschiede sind - bei der Rentensteigerung? Hmmm, und wie ist das dann mit der Vergleichbarkeit von Angeboten!?

Unterschiede der Sparbeiträge von Fondsanlagetarifen

Der wesentliche Unterschied zwischen der konventionellen und der fondsgebundenen Versicherung zeigt sich in der Kalkulation des Sparbeitrags. Während in der konventionellen Lebensversicherung der für den jeweiligen Tarif geltende Rechnungszins die Kalkulation wesentlich beeinflusst, kann diese Rechnungsgrundlage für die Bestimmung des Sparbeitrags in der fondsgebundenen Versicherung vollständig vernachlässigt werden.

In der konventionellen Versicherung bestimmt der im Geschäftsplan festgelegte Rechnungszins die Höhe des bei der Beitragszerlegung anzurechnenden Sparbeitrags. Damit wird schon bei der Beitragszerlegung sichergestellt, dass die vom Versicherer garantierte Leistung zum vereinbarten Ablauf des Vertrages zur Verfügung steht.

Sparbeitrag der fondsgebundenen Versicherung

Weil die fondsgebundene Versicherung keine Garantie für eine bestimmte Leistung in Geld zum Ablauf des Vertrages bietet, wird der bei der Beitragszerlegung nach der Entnahme von Risiko- und Kostenbeitrag verbleibende Teil der Prämie als Beitrag zum Aufbau des Sicherungsvermögens verwendet.

Teilweise ist festzustellen, dass die Prämien vollständig investiert werden. Die Kosten (Risikobeitrag, Verwaltungskosten, Abschluss- und Vertriebskosten) werden dann zu den im Geschäftsplan festgelegten Stichtagen dem Anlagevermögen entnommen. Von diesem Sparbeitrag kauft der Versicherer Anteile an den vom Versicherungsnehmer ausgewählten Vermögenswerten.

Kalkulation von Hybriden

Neben den jeweiligen reinen Vertragstypen der konventionellen beziehungsweise der fondsgebundenen Versicherung haben sich Mischformen dieser Typen entwickelt, für die üblicherweise die Bezeichnung „Hybrid-Verträge“ verwendet wird.

Hybrid-Tarife werden mit der Absicht kalkuliert, dem Versicherungsnehmer zum Ablauf des Vertrags eine Leistung zur Verfügung zu stellen, die in einem bestimmten Verhältnis zu den gezahlten Prämien steht. Dieses Ziel lässt sich unterschiedlich erreichen.

Einfachste Form eines Hybrid-Vertrags sind sogenannte Zwei-Topf-Hybride. Die Bezeichnung hat sich etabliert, um zu verdeutlichen, dass die Sparanteile der Prämie in zwei „Töpfe“ investiert werden. Einerseits wird in einen konventionellen Deckungsstock investiert, andererseits werden Investmentfonds gekauft und dem Anlagestock zugeführt.

Um zu definieren, welcher Anteil der Prämie jeweils investiert werden soll, wird der Rechnungszins so festgelegt, dass sichergestellt ist, dass durch die verzinsliche Ansammlung die garantierte Leistung angespart werden kann. Der für die Ansammlung der garantierten Leistung nicht benötigte Teil der Beiträge wird ebenso wie gegebenenfalls entstehende Überschüsse in Fonds investiert, deren Auswahl dem Versicherungsnehmer überlassen wird.

Drei-Topf-Hybride

Neben diesen Zwei-Topf-Hybriden werden auch sogenannte Drei-Topf-Hybride angeboten. Bei diesen wird die Kapitalanlage aufgrund mathematischer Modelle gesteuert, die keine statische Aufteilung zwischen dem Deckungsstock nach Anlageverordnung und dem Anlagestock vorsehen.

Die Vermögensanlage wird je nach Kapitalmarktentwicklung durch ein regelmäßiges Umschichten zwischen Fonds und klassischem Deckungsstock gesteuert. Die Aufteilung auf die verschiedenen Anteile des Sicherungsvermögens ist abhängig von der Entwicklung der Kapitalmärkte, der Höhe der ausgesprochenen Garantie, dem Zeitpunkt, auf den die Garantie zugesagt wurde und der noch verbleibenden Restlaufzeit bis zu diesem Zeitpunkt.

Möglich ist diese dynamische Steuerung des Anlagevermögens, weil der Versicherer für die Zeit vor dem vereinbarten Ablauf des Vertrages keine Garantie für eine bestimmte Leistung bietet.

Die für die Sicherung der Kapitalanlage verwendeten Methoden folgen umfangreichen mathematischen Modellen und sind regelmäßig nicht vertraglich vereinbart. Der Versicherer ist im Verhältnis zum Versicherungsnehmer verpflichtet, das vertraglich zugesagte Ergebnis zu erreichen. Er hat der Aufsichtsbehörde darzulegen, auf welche Weise die von ihm verwendeten Methoden die Gewähr bieten, dass die Erfüllung der vertraglichen Zusagen aus den Sparbeiträgen der betreffenden Tarife erfolgt.

Variable Annuities

„Variable Annuities“ ist die aus dem angelsächsischen Sprachraum stammende Bezeichnung für eine Variante der fondsgebundenen Rentenversicherung, bei der die Höhe der zu erbringenden Leistungen in Anteilen des Anlagevermögens definiert wird.

Auch von diesem Typ von Produkt sind verschiedene Varianten bekannt, die sich hinsichtlich der Kapitalanlage unterscheiden. Daraus ergeben sich Leistungen, deren Höhe durch verschiedene Faktoren bestimmt wird, die vertraglich vereinbart sind. In der Grundvariante erhält der Versicherungsnehmer zu jedem vereinbarten Leistungszeitpunkt eine Leistung, die einer bestimmten Anzahl von Anteilen entspricht.

Ich freue mich auf Sie

Dipl.-Ing. Norbert Ewald

Versicherungsmakler für Ihr KMU

Theobaldstr. 11 A

65468 Trebur

Rufen Sie jetzt an

06147 - 598 514